當孩子發高燒、咳嗽不停,急診醫生看著父母焦慮的心情,只要是符合住院標準,醫師都會考慮父母讓孩子住院觀察。

這幾乎是每個有小孩的家庭都會遇到的場景,尤其是家中五歲以下的小孩,當小孩入學到托嬰中心、幼稚園時,病毒傳導速度更快。因此很多父母在辦住院手續的當下才突然想到:「我幫孩子買的保險,到底夠不夠用?能不能住好一點的單人房陪他?」

五歲以下的孩子,免疫系統還沒發育完全,從腸胃炎、肺炎、到氣喘,住院的機率遠比大人高出許多,這也難怪為什麼保障型醫療險在五歲以下的保費偏高。而真正讓爸媽措手不及的,往往不是疾病本身,而是住院之後才發現的費用缺口。

五歲前住院,比你想的還要頻繁

衛生福利部的健保資料顯示,零到四歲是所有年齡層中住院率最高的族群之一。呼吸道感染、腸病毒、泌尿道感染、熱性痙攣……這些在大人身上頂多跑一次急診就回家的疾病,放到小小孩身上,很可能就是三到七天的住院。

問題是,健保病房通常是兩三人的大病房。孩子住院需要大人全天陪伴,但大病房空間擁擠、噪音大、隱私低,很多父母選擇升等單人病房,而這筆差額費,健保不給付,要自己出。

單人病房通常四五千元起跳

以台灣各大醫院來說,升等單人房的每日的費用高達四五千元以上,地區醫學中心通常更貴。

傳統的住院日額險,每天給付固定金額,例如 1000 元,算下來一次住院頂多補貼幾千元,對於病房升等的費用,只是杯水車薪。而一般實支實付,對住院病房費的給付通常有每日上限,超過的部分一樣要自行吸收。這也是為什麼「自負額實支實付」這幾年開始被討論,它可以在第一張保單給付到上限之後,接力補貼剩餘的房費差額。

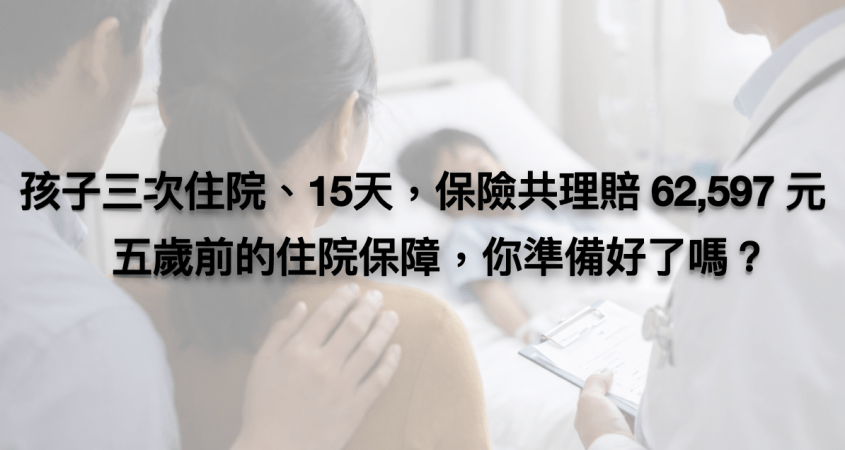

真實案例:同一個孩子,三次住院,共理賠 62,597 元

以下是實際的理賠紀錄,來自同一位孩子的三次住院:

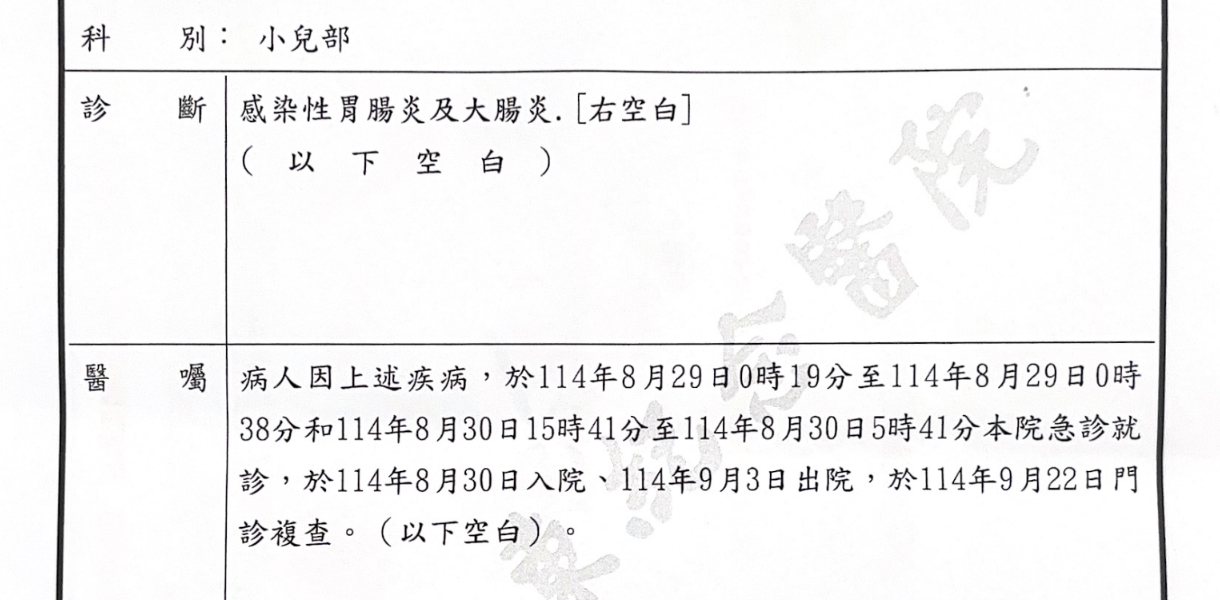

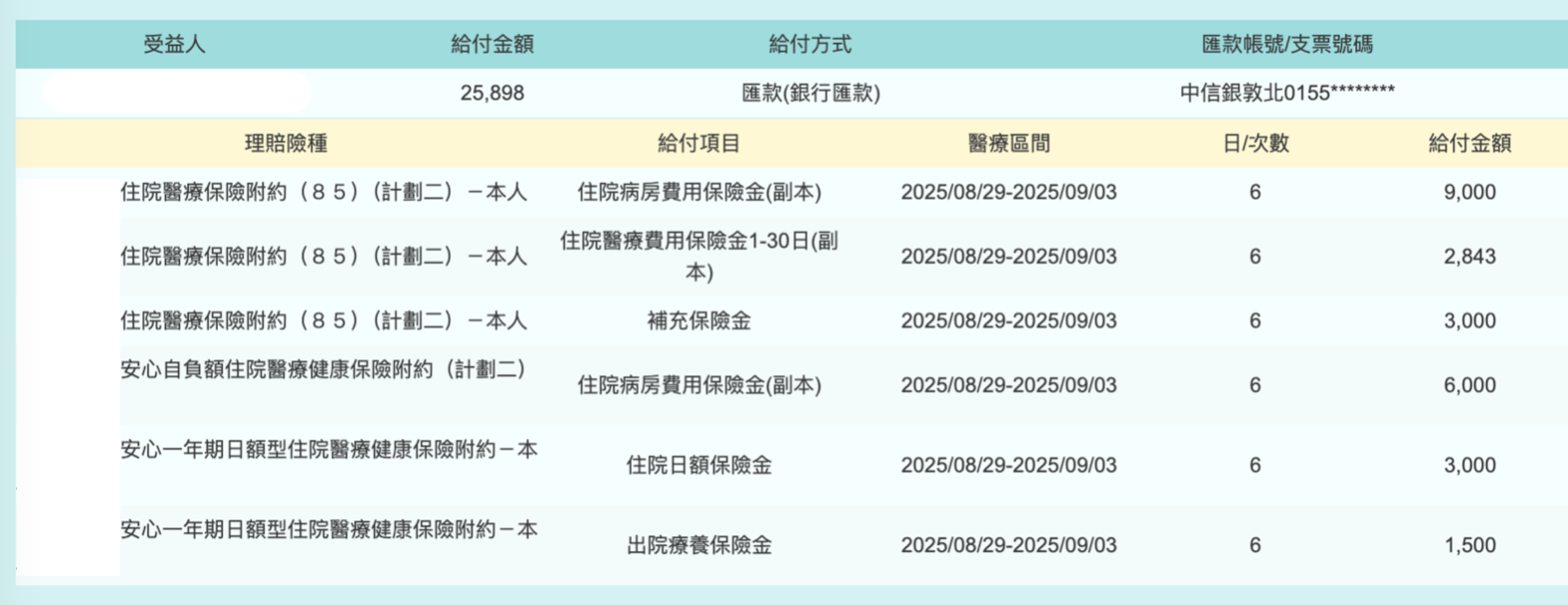

第一次,2025 年 8 月,住院 6 天:主要實支實付的住院病房費給付 9,000 元(每日 1,500 元),自負額實支實付再補 6,000 元(每日 1,000 元),加上日額險與療養金,這次合計理賠 25,898 元。

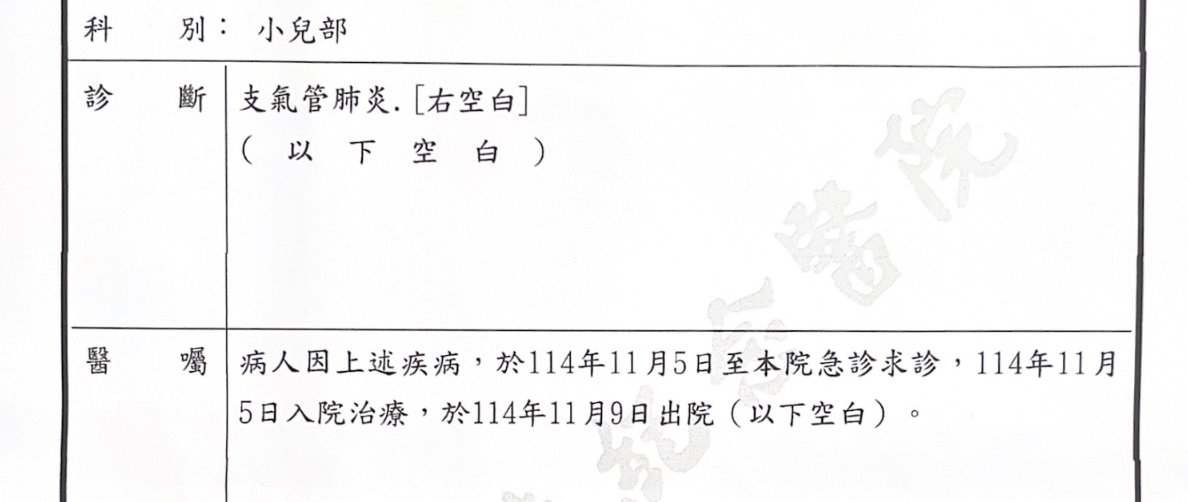

第二次,2025 年 11 月,住院 5 天:主要實支給付病房費 7,500 元,自負額實支補上 2,500 元,合計理賠 15,338 元。

第三次,2026 年 1 月,住院 4 天:主要實支給付病房費 6,000 元,自負額實支再補 4,000 元,日額險同步給付,合計理賠 21,361 元。

三次住院、15 天,三張保單合計理賠了 62,597 元。而且每一次,這個家庭都住在單人病房,爸媽可以全程陪伴、安心照顧。

日額險搭配自負額實支,才能把缺口補齊

這個案例的保障組合:第一層是「實支實付」,負責理賠住院病房費到每日上限,同時給付雜費醫療費用。第二層是「自負額實支實付」,等實支實付給付到上限後,從自負額的金額開始接力給付,把病房差額再補一段。第三層是「住院日額險」,每天固定給付,住院天數越長、理賠越多,同時也有出院療養金可以拿。

三層疊加,才能在孩子每次住院時,不只應付醫療費,也能夠填補病房費的費用,或甚至可以當作是父母請假的薪資補償。孩子年紀越小,住院機率越高,但也正因為年紀小,這時候投保的保費最便宜、健康告知最容易通過。如果你的孩子還不到五歲,現在是最適合把這塊缺口補起來的時機。

如果你想知道自己幫孩子規劃的保障是否足夠,歡迎私訊我,我們可以一起檢視你的保單。

Icons made by Freepik from www.flaticon.com