如果你是業務同仁,請往下看,我教你不用主動開發,就可以有源源不絕的客戶。

如果你不是業務同仁,請往下看,我教你透過文章,就可以讓客戶主動找你,擺脫領死薪水的困境。

各行各業現在都苦於沒有準客戶的「名單」,只好找自己的親朋好友,但若哪天親朋好友都推銷完了,那是否自己業務生涯就真的掰掰了?

我也曾經跟你一樣,每天朝九不知晚幾的,不管每天多努力,每個月的薪水也不會變比較多,每隔一段時間就想換工作,身心越來越疲憊。

直到我發現「網路開發」的商機,我大量獲取知識,透過「分享文章」解析網友們的問題,來取得網友們信任,進一步達到成交的地步。

你知道人們現在越來越理性,不管是買化妝品、冷氣、冰箱、汽車或甚至投資股票基金,都一定會先上網搜尋網友的想法與評價,那對於「保險」這種無形的商品來說,是不是會讓人更應理性的購買呢?

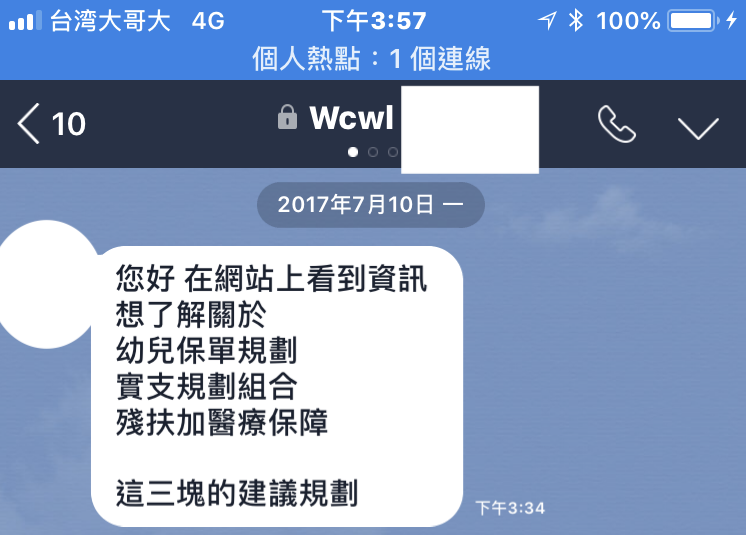

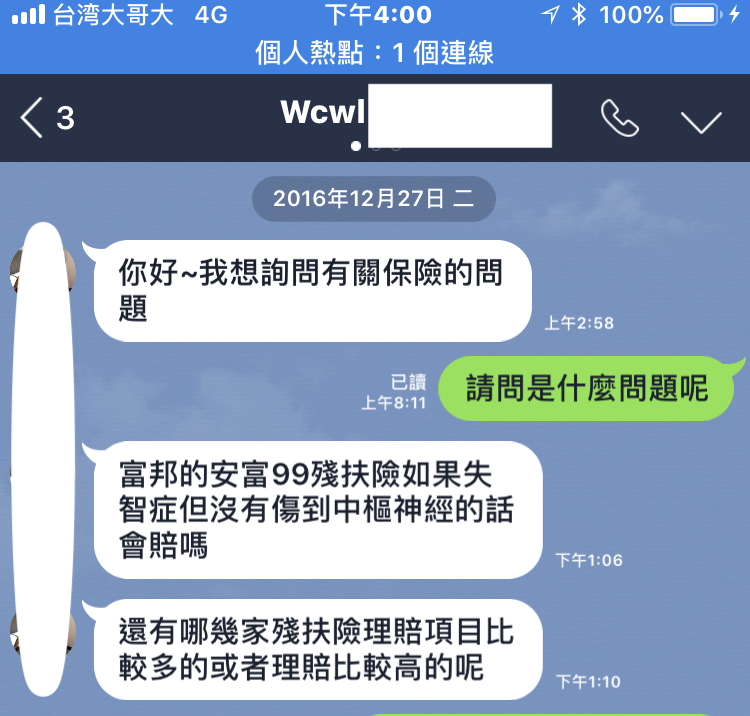

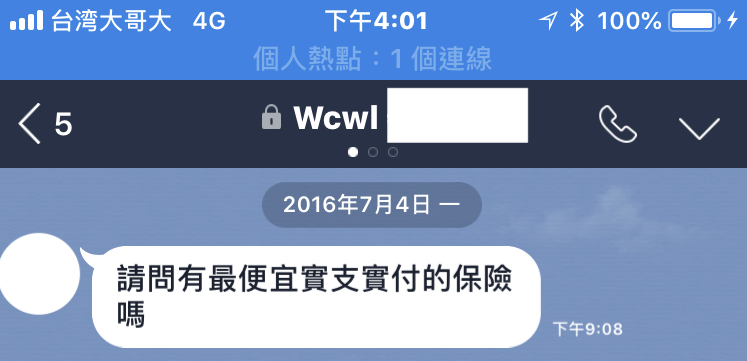

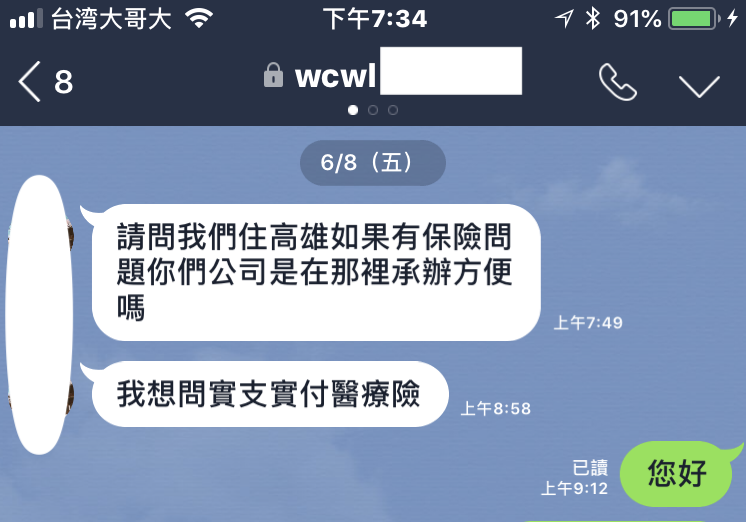

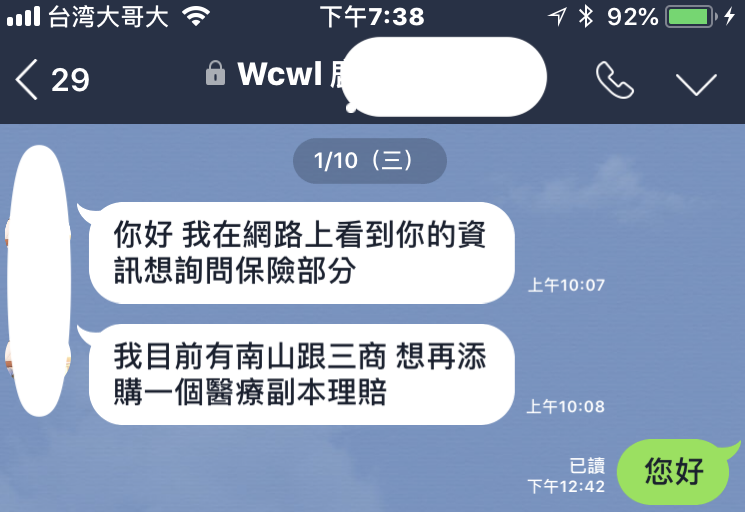

一定是的。現在是資訊大爆炸,幾乎所有東西都可以透過 Google找到你想要的資訊,舉凡近幾年最熱門的關鍵字「實支實付」,都可以找到相似度高的文章。你是否能想像筆者的數百位的客戶中,幾乎全部都是從網路上透過筆者的文章就能觸發準客戶的好奇心,讓客戶願意與你見面討論,近一步達到簽約的目的。

然而保險的銷售模式也在改變,從早期的向親朋好友或挨家挨戶的推銷,現在逐漸轉型成提供專業資訊的顧問式銷售。請你試著幻想一下,若今天你的阿姨跟你推銷一張保單,因人情的壓力不得不買,但又想從客觀的建議得知這張保單的優缺點。那麼,你一定是先 Google問網友的意見吧!

.

網站或部落格就像實體店面一樣,你可以想像一下,如果網站的瀏覽一天平均可以達到一千人以上,這個店面就像是位在台北市精華地段,裡面的商品就是你的文章,客戶來此瀏覽若覺得有意思,就會進一步的詢問成交。若只抓 1%的觸及率,一天至少也會有 10個人是你的準客戶。

然而網站的經營不像店面有房租、水電及押金等成本,網站的經營幾乎是免費的,每天的瀏覽量,取決於文章(商品)數量及質量,文章(商品)越多,消費者的選擇就越多,越容易觸及到潛在客戶。

當網站的經營成效逐漸穩定時,就如同擁有一個黃金店面一樣,客戶每天都會源源不絕的來,自然達到穩定及被動收入的目標。

.

透過網路的行銷,大部分的客戶都是「主動」式搜尋,也就是這類的客戶已經準備好要買了,因此會主動的搜尋相關資訊,只是該怎麼買,以及該跟誰買的問題而已,若剛好搜尋到你的文章,且你的解釋符合他的需求,你的成交機率就大大的提升,這類型的客戶會比「被動」的客戶更容易達到行銷的目的。

不管你是什麼樣的年紀或職業,不管是你想做正職或兼職,只要你有心想往網路行銷模式走,且樂於助人與分享,對於商品的優缺點有分析的好奇心,都歡迎你加入我們,一起開始享受彈性工作與穩定收入的保險業

我承諾給你:

保險商品教育訓練:

★實支實付比較解析

★失能險比較解析

★醫療險的實際理賠與應用

★台幣/美元/澳幣/人民幣儲蓄險超強推薦

★最實際最受用的保險資源

網站編輯與製作:

★做專屬自己的網站(WordPress)

★如何讓自己的網站瀏覽量提升

★如何讓自己的文章更被搜尋到

Icons made by Freepik from www.flaticon.com

我不會這麼倒楣

我不會這麼倒楣