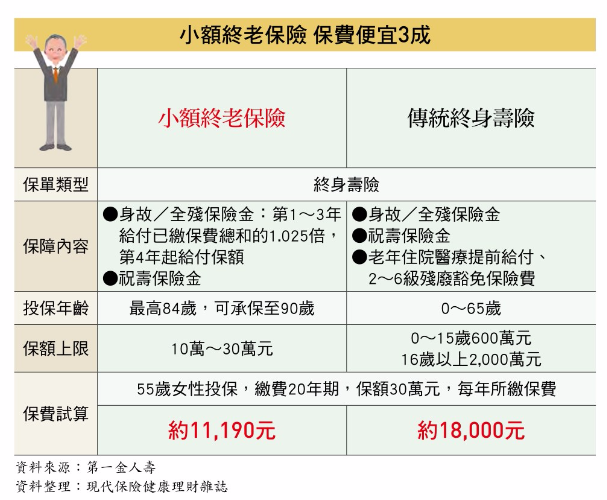

根據壽險公會統計,2017年2月開賣的「小額終老保險」,銷售數量已突破14萬張,保費收入逾16億元,業績相當亮眼,因每人限買一張,保費便宜三成、投保門檻低CP值高、0歲~84歲皆可投保,是民眾搶著買單的幾個原因。

分類: 保單規劃

當你想要請保險業務員規劃一份保單,你心目中的理想保障內容有哪些?

住院日額? 手術? 癌症? 意外? 身故?

當你發現,保險業務員規劃出來的內容,很符合你的期望,但保費大大超出你的預算,抑或是保障內容不符合需求,你該怎麼跟你的保險業務員溝通。

保障型的保險商品規劃,其實不難,除了了解被保險人的家庭背景、家族病史、既往疾病等背景資料後,保單規劃的原則是,「保大不保小,保近不保遠」,也就是優先保風險最大,最有可能發生的風險,和優先保最有可能先發生的風險。

繼續閱讀 “買保單的觀念 先保身前,再保身後"

某幾家大型保險公司,很喜歡把醫療保障項目,分出來個別做單一險種,像是手術險和出院療養險等,當保戶看保單計畫書時,就會覺得「購買了醫療險種好多喔,保障一定很足夠!」,再加上保險業務員鼓吹之下,保戶就會掉進醫療險重複買、買不夠、買不齊的陷阱,因此建議按保大不保小的原則、保障範圍的大小、保費的高低,來決定購買的優先順序。

繼續閱讀 “醫療險重複買,小心越買洞越大"