109年 1月 25日,衛生福利部疾病管制署已將「嚴重特殊傳染性肺炎」,列為我國第五類法定傳染病,並提升武漢旅遊疫情至第三級警告(非必要應避免前往當地)。

如果你有買「旅遊不便險」,大部分的旅遊不便險都會包含「旅遊取消」的理賠項目。

繼續閱讀 “武漢肺炎旅遊取消,旅平險賠償有條件,包含常見問題"

109年 1月 25日,衛生福利部疾病管制署已將「嚴重特殊傳染性肺炎」,列為我國第五類法定傳染病,並提升武漢旅遊疫情至第三級警告(非必要應避免前往當地)。

如果你有買「旅遊不便險」,大部分的旅遊不便險都會包含「旅遊取消」的理賠項目。

繼續閱讀 “武漢肺炎旅遊取消,旅平險賠償有條件,包含常見問題"各家保險公司的失能險保額設定都不一樣,有的是1萬~10萬為計算基礎,有的則是幾十萬至上百萬為一個計算基礎,但其實這些都不是重點,重點是每年理賠的多寡及理賠的總金額。

建議以每年理賠36萬以上(3萬/月)的失能金為選擇的基礎,才能保障申請外籍看護及日常生活所需的費用。

繼續閱讀 “「失能險」該怎麼選?"A:不管是長看險、類長看險或失能險,都是在發生疾病或意外後,導致健康的損失時,才能得到保險給付,若是都平平安安的,依各家保險公司規定,幾乎都得等到超高年齡才能獲得一大筆祝壽保險金。

繼續閱讀 “「失能險」常見問題"

此篇延續著「長看險」為什麼需要的內容,以針對長看險跟殘扶險相比下去解說。

建議你,花兩分鐘時間先看一下「長看險」為什麼需要

年輕人的身心障礙,大部分都是由意外所造成的。

中老年人的身心障礙,大部分都是由疾病所造成的。

越是高齡,殘廢風險的機率越高。

曾經保戶問我,我已經買意外險了,殘障險應該是不需要吧。

繼續閱讀 “「失能險」為什麼需要?"全台灣有三十多萬的保險業務員,超過一半以上都是在壽險公司旗下的業務員,當民眾有保險的需求時,傳統上會偏向找單一家壽險公司的業務員來討論規劃的方向,可是現在保險經紀公司越來越大,業務員人數也越來越多,民眾的選擇反而轉向優先聽聽保險經紀公司的業務員保單建議了。

這就如同當你要買一台汽車時,你會到各家廠牌的汽車銷售中心去聽銷售人員的介紹,然後向身邊的親朋好友或上網尋求建議,再自己決定該買哪輛車子。但若是有一個銷售中心,裡面每家廠牌的車子都有,而且只要透過一位業務員就可以為你服務各家的廠牌車子,並且客觀的做各家的比較和分析,你是否覺得這樣對客戶較有利?

繼續閱讀 “買保險找保險經紀人對你較有利"外在環境的改變:醫療科技發達、微創手術問世、高齡少子化、健保危機、DRGs政策、第二代第三代健保改革,都是在提醒著我們,開始重新檢視自己的保單吧!

聽聽台灣心臟權威名醫對健保及未來的看法

「實支實付」是針對健保不給付的自費金額

「實報實銷」方式,在保單理賠金的限額內即可申請理賠

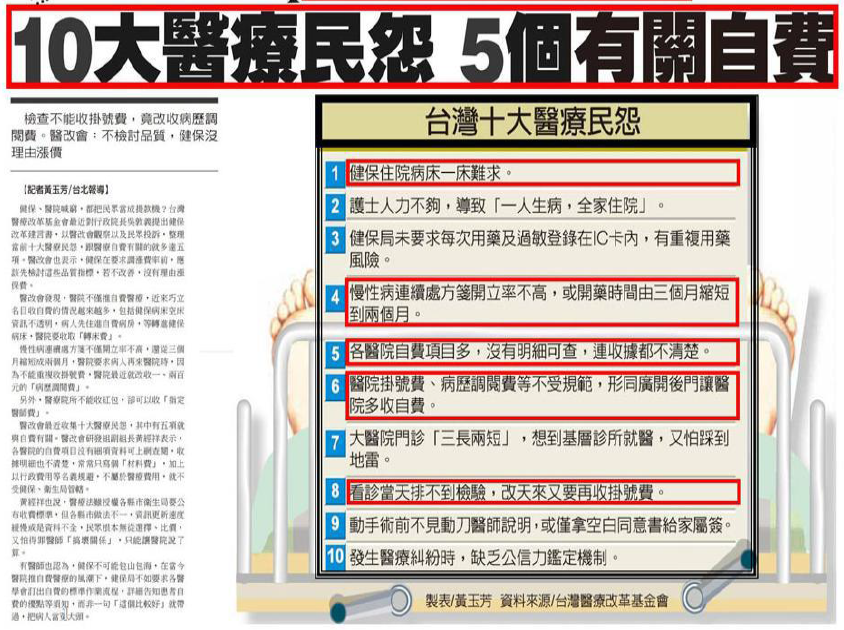

其實健保DRGs實施後,大部分的民眾都不是很有感覺,直到得住院動手術,而且才住沒幾天就被趕出院休養,還發現帳單的自費額變這麼高,才發現原本所買的終身型日額給付醫療險,已不能補償大部分醫療自費的損失。

106年11月8日,台灣人壽終於出了一年一期保證續保的「重大傷病險」,這大大給了保戶們和在保經工作的業務員,有更好規劃全險的方式了。

以往要規劃到完整的保障型商品,都得東湊湊西湊湊的兩三家保險公司,才來有辦法規劃出低保費高保障的組合。

現在台灣人壽出了一年一期的重大傷病險0歲就可買,等於讓保戶可以更省主約的保費,往後的重大傷病險有更多的選擇了。要殘扶險、要實支實付險、要重大傷病險、要癌症險,台灣人壽一個主約就搞定!

雖然對於重大傷病險介紹的文章,筆者應該寫不只超過一篇了,但鑒於實在越來越保戶詢問,近期筆者也多做了很多功課,所以再一次的資訊加強更新,透過這篇再把重大傷病險介紹一次吧!

全民健康保險重大傷病項目及其證明有效期限 105年1月1日起適用

繼續閱讀 “關於重大傷病險的完整介紹、常見問題、理賠方式"在<實支實付型太重要了!>這篇,已經介紹了該怎麼選一張好的實支實付醫療險,這篇就跟大家介紹,住院日額和雜費要多少才夠,然後該怎麼買第二張、第三張實支實付醫療險。

有三種情況可能需要自費住院