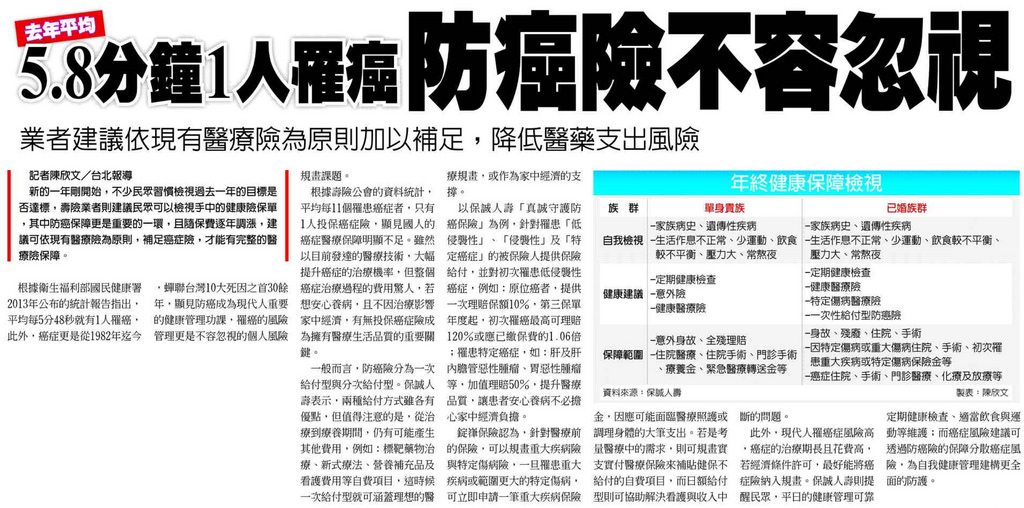

高齡少子化的趨勢

高齡少子化的趨勢

A小姐有癌症險,而且被醫生診斷出罹患乳癌原位癌,因此向保險公司申請理賠,可是保險公司卻以「原位癌」非理賠範圍而拒絕理賠。

保費

攤開市面上所賣的長看險及類長看險,可以發現到每一家保險公司都有出類似長看險的保險商品,雖然每一家所繳的保費差異不大,可是理賠條件的判定就不盡相同了。

若是保費昂貴,理賠判定標準又嚴苛,對保戶的保障勢必縮小。其實「理賠的判定」、「保額的多寡」和「給付時間的長度」,才是最重要的因素。

繼續閱讀 “「長照險」該怎麼選?"

為了因應台灣高齡少子化的社會,台灣政府預計在2017年,實施長期照護保險法,強制向全民大眾每個月多收約200元的健保費(以月薪三萬元計)。

高齡少子化的趨勢,「長看險」不外乎是目前大家認為最重要的保險之一,但曾經遇過保戶開頭就指名要買長看險,可是經過保單健檢後,發現這位保戶連最基本的實支實付型醫療險、意外險都沒有,就算把長看險的保額拉高,也很難補足在醫療支出的損失。