意外險 2016 年 04 月 07 日2020 年 02 月 02 日 只保意外險就可以了嗎 意外險跟其他種類保險相比,保費相對便宜很多(100萬意外身故,年繳保費約1千元左右),而且基本上不會隨著年齡的增加而變貴,僅依職業等級來計算保費,所以一些年輕在外奔波的上班族都只會買較高額度的意外險,而忽略了一般壽險及醫療險的保障。 其實沒有任何一種保險是可以保障到每個風險部位的,不能把全部的雞蛋丟在同一個籃子內,風險的規劃還是得平均分擔,以「保大不保小」的原則,來去慢慢建構自己的保險商品。 繼續閱讀 “只保意外險就可以了嗎" →

醫療險、癌症險、重大傷病險 2016 年 03 月 29 日2025 年 02 月 22 日 這張殘障扶持險最熱賣 殘扶險會受到大家重視的原因,是因為能保障被保險人萬一發生了殘廢,保險公司每個月給付數萬元的殘廢生活照護金給家人,讓家人有資金可以應付殘廢後的生活開銷。 繼續閱讀 “這張殘障扶持險最熱賣" →

保單規劃 2016 年 01 月 30 日2020 年 02 月 02 日 壽險到底需不需要? 你永遠不知道,明天和意外,哪一個會先到 保險的意義與出發點就是「預防萬一、預防未知」 近幾年在幫客戶規劃保單時,發現到保戶對「壽險」相當不重視,原因不外乎是現代人越來越不喜歡生小孩,甚至打算單身一輩子,保戶常常說:「我走了就一了百了了,反正後面也沒另一半或小孩要照顧,所以壽險應該是沒必要啦!」 繼續閱讀 “壽險到底需不需要?" →

醫療險、癌症險、重大傷病險 2016 年 01 月 09 日2025 年 02 月 22 日 「三」實支實付保單 高級醫療保障 30歲男性為例: 每天醫療險保險費:70元 每月醫療險保險費:約2,100元 這張「三」實支實付醫療險保單,是特別選用三家CP值最高的保險公司實支實付險做組合,正本副本理賠一張搞定。 分別是富邦人壽、中國人壽、台灣人壽(中國信託人壽的改名)。 住進環境較好的病房,擁有額度較高的醫療保障,不用再擔心還需要自己負擔額外的醫療費用。 疾病住院給付6,145元~8,290元/天 癌症住院給付6,145元~8,290元/天 意外住院給付6,645元~8,790元/天 險種項目: 繼續閱讀 “「三」實支實付保單 高級醫療保障" →

醫療險、癌症險、重大傷病險 2015 年 06 月 21 日2020 年 02 月 25 日 8張實支醫療險 挑對主約每年省1萬元 因外在醫療環境的改變,以往大家買保險注重的住院日額及手術給付,現在已經漸漸改變了,當新型的手術科技問世、高齡少子化的衝擊及健保啟動DRGs的政策後,最有能力提高住院手術的保障,就屬「實支實付型醫療險」莫屬了。 實支實付保單的給付,涵蓋了每日病房費、手術費、雜費(自費項目),其中雜費就是自費開銷中最大的,如特殊材料費、醫材費,甚至標靶藥物等,此保單是最能給予醫療保障的商品。 繼續閱讀 “8張實支醫療險 挑對主約每年省1萬元" →

保單規劃 2015 年 06 月 21 日2020 年 02 月 02 日 醫療險保單體檢的第一步 住院日額 把所買的各家保險公司保單,全部丟在桌上,密密麻麻的字,各式各樣的專有名詞,要保戶自己做保單體檢,一定是一個頭兩個大。 繼續閱讀 “醫療險保單體檢的第一步 住院日額" →

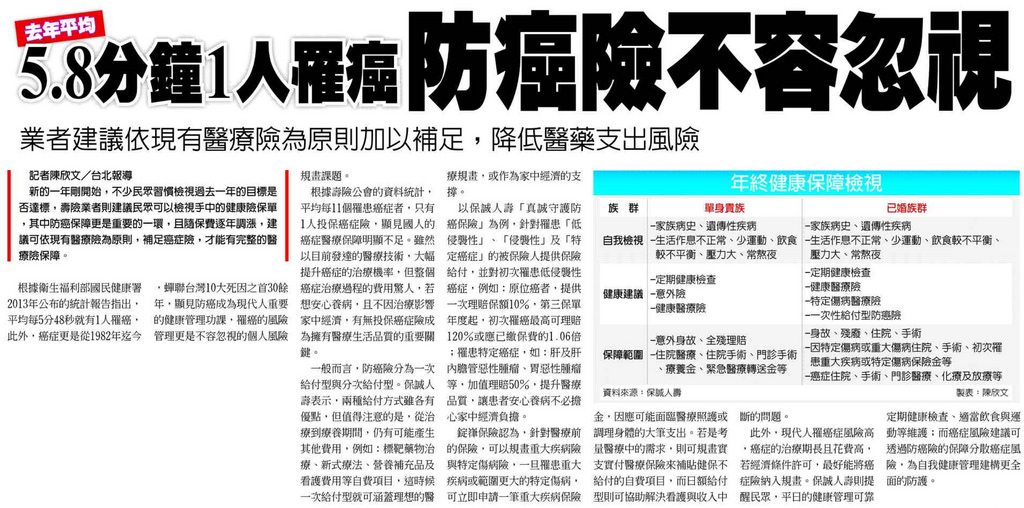

醫療險、癌症險、重大傷病險 2015 年 06 月 10 日2025 年 12 月 14 日 如何選癌症險 市面上癌症險的保障項目,以給付癌症住院日額、癌症手術、放射線治療、化療、義肢、義齒,這類的傳統型癌症險最多。 繼續閱讀 “如何選癌症險" →

醫療險、癌症險、重大傷病險 2015 年 05 月 23 日2020 年 02 月 05 日 爸爸媽媽最需定期檢視保單 人的一生,所需承受的責任和風險都不一樣,總是希望透過保單的風險轉嫁功能,來預防萬一發生的風險。 繼續閱讀 “爸爸媽媽最需定期檢視保單" →