在<實支實付型太重要了!>這篇,已經介紹了該怎麼選一張好的實支實付醫療險,這篇就跟大家介紹,住院日額和雜費要多少才夠,然後該怎麼買第二張、第三張實支實付醫療險。

住院日額要多少才夠?

有三種情況可能需要自費住院

- 醫生希望病人提早出院,但病人希望能多住幾天做觀察,因此只好轉到單人病房。

- 在急診室等轉到普通病房,但醫院告知目前只有單人病房可入住,迫於無奈只好轉入單人病房。

- 病人喜歡安靜,不想其他人同房和共用一間浴室。

在<實支實付型太重要了!>這篇,已經介紹了該怎麼選一張好的實支實付醫療險,這篇就跟大家介紹,住院日額和雜費要多少才夠,然後該怎麼買第二張、第三張實支實付醫療險。

有三種情況可能需要自費住院

小陳好不容易開了一間小吃店,還聘請兩位正職員工,朋友跟她說,只要公司未滿五人,就不用幫員工投保勞保,還可以省下一筆人事費用。可是她發現勞工保險條例卻寫是這樣寫…

僱用員工未滿 5人之事業單位員工,得自願參加勞工保險。

勞工保險條例第 8 條

也就是,僱用員工未滿5人的公司行號,雖然不是勞保的強制投保單位,仍然可以自願的方式幫員工投保勞工保險。

可是許多雇主看到「自願」兩字,就認為「要投保」或「不要投保」,都是雇主能自由決定的,順而就建議員工找外面的職業工會做投保。

然而,對員工而言根據勞工保險條例第 6 條第 1 項第 7 款規定:

無一定雇主或自營作業而參加職業工會者,才能加保在職業工會。

(例如水電師傅、美食外送員、計程車司機等的承攬業務)

餐飲業的蟹老闆,餐廳不大不小,只有六位正職員工,兩位兼職員工,不僅遵守勞基法規定,正常幫員工投保,還幫員工加保團體傷害保險。

怎知道,其中一位女性員工因職業傷病休養長達兩年,經勞保局試算,蟹老闆可能要負擔上百萬的雇主責任補償費用。

才知道應該要買商業型職災保險轉嫁僱主責任的風險。

1. 被保險人(參加勞工保險之勞工) 因執行職務而導致傷害,為職業傷害。

2. 被保險人從事工作罹患職業疾病,需經職業醫學科專科醫師診斷與工作有相當因果關係者,且經勞動部勞工保險局審定;該局於審定職業疾病認有必要時,得向勞動部申請職業疾病鑑定。

3. 被保險人在上、下班途中,從日常居住處所往返工作場所,或因從事 2 份以上,工作往返就業場所之應經途中發生事故,而導致傷害, 視為職業傷害。

拜醫療技術的發達,現在有越來越多的治療,不再需要住院了,甚至進行微創手術病人就可以在當天回家,

近一兩年市面上各家實支實付的改版,似乎都朝著增加「門診手術」給付的方向前進,差別只是在各家針對門診手術的「額度」高或低而已,顯然的「門診手術」已成了未來趨勢。

不過,若你以為買了一張有理賠「門診手術」的實支實付險,你就可以填補門診手術這個缺口了嗎?

近年來因民眾口耳相傳實支實付的重要,加上報章雜誌及保險業務員的強力播送,以往大家都最注重的癌症險,現在已經變成實支實付險了。

如上圖2015年凱泰保險顧問網文章的點閱數,前幾名都是實支實付佔據,以前保戶會要求只要把保險都規畫在同一家保險公司就好,現在則是會要求組合兩到三家的保險公司醫療險,來搭配出「雙」實支實付或是「三」實支實付的醫療保障。

繼續閱讀 “實支實付的門診手術超好用分析"筆者常收到網友的來信,希望我能協助檢視一下他們的保障內容;筆者發現到越是久遠的保單,越是缺實支實付的保障,尤其是在民國 80年代初的保單,幾乎都只有終身醫療險、住院日額險、癌症險和意外險等。

為什麼民國 80年代初的保單,很少有業務員規劃實支實付?

繼續閱讀 “沒有實支實付險,別說你保險很齊全"

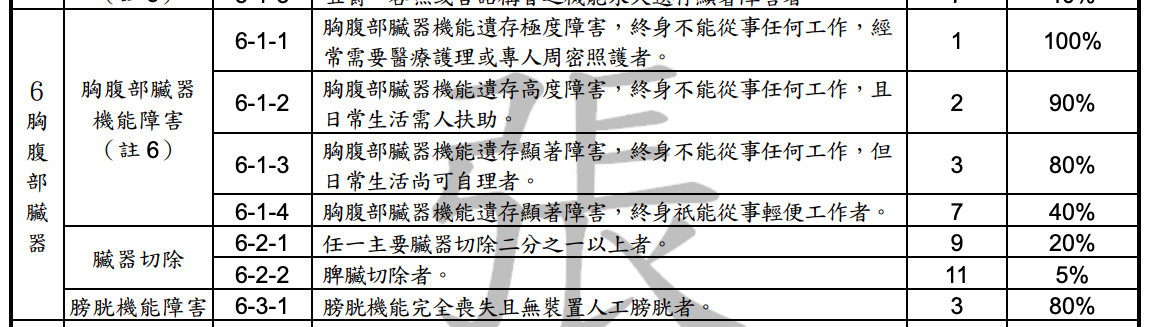

失能險的保障範圍之一「胸腹部臟器」定義,並不只是你以為的幾個主要維生器官「心」「肝」「脾」「肺」「腎」而已,其實在失能等級表中,針對「胸腹部臟器」的解釋,其實還多了心囊、主動脈、氣管、支氣管、胃、食道、腎上腺等等,而且還包含了「內生殖器與外生殖器」。

繼續閱讀 “除了心肝脾肺腎,失能險還保障了生殖器官!"